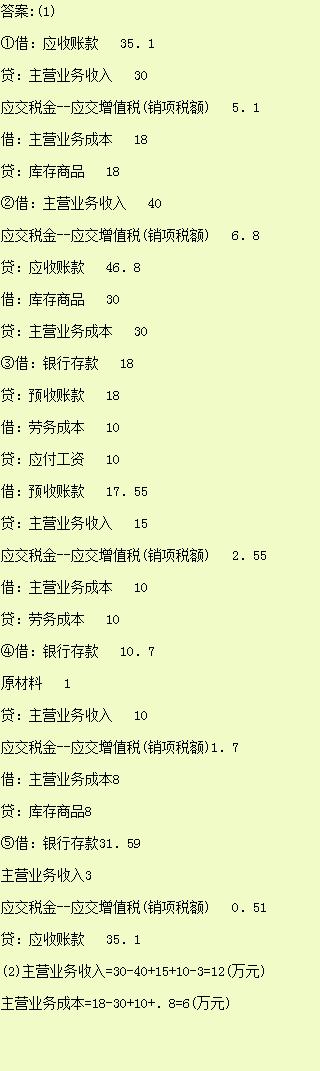

[中级会计]甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。除特别注明外,商品销售价格均不含增值税;商品销售成本按发生的经济业务逐笔结转。销售商品及提供劳务均为主营业务,所提供的劳务均属于工业性劳务。商品及劳务销售均为正常的商业交易,交易价格均为公允价格。所售资产均未计提减值准备。 甲公司2004年12月发生的经济业务及相关资料如下: (1)12月1日,与A公司签订合同,向A公司销售商品一批。该批商品的销售价格为30万元,实际成本为18万元。甲公司于当日发出商品,开具了增值税专用发票,并向银行办理了托收手续。甲公司预计能够收回该批商品的价款。 (2)12月5日,收到B公司退回的商品一批。该批商品系当年11月2日售出,销售价格为40万元,实际成本为30万元。销售当月已确认该批商品的销售收入,货款尚未收到。经查验,该批商品确实存在质量问题。甲公司同意了B公司的退货要求,并于退货当日办妥退货手续,将开具的红字增值税专用发票交给了B公司。 (3)12月16日,与C公司签订一项为其安装设备的合同。合同规定,设备安装期限为2个月,合同总价款为52.65万元(含增值税),合同签订日预收价款18万元。甲公司于当日收到C公司预付的价款并存入银行。预计安装总成本为30万元。至12月31日,安装该设备已实际发生成本10万元(均为安装人员工资)。甲公司按实际发生的成本占预计总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。 (4)12月21日,与D公司签订协议,采取以旧换新方式向D公司销售商品两件,同时从D公司收回两件同类旧商品作为原材料入库。两件新商品的总价款为11.7万元(含增值税),实际成本为8万元;两件旧商品的回收价为1万元(不考虑增值税);D公司另应支付10.7万元。甲公司与D公司均于当日发出商品。12月22日,甲公司收到D公司支付的货款,存入银行。 (5)12月28日,收到A公司来函。来函提出,12月1日所购商品外观不符合合同规定,要求在销售价格上给予10%的折让。甲公司同意了A公司提出的折让要求。12月30日,收到A公司支付的货款,并收到A公司转来的税务机关开具的索取折让证明单。甲公司开具了红字增值税专用发票。 要求: (1)编制2004年12月甲公司上述(1)至(5)项经济业务相关的会计分录。 (2)计算2004年12月甲公司应确认的主营业务收入和结转的主营业务成本。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。除特别注明外,商品销售价格均不含增值税;商品销售成本按发生的经济业务逐笔结转。销售商品及提供劳务均为主营业务,所提供的劳务均属于工业性劳务。商品及劳务销售均为正常的商业交易,交易价格均为公允价格。所售资产均未计提减值准备。 甲公司2004年12月发生的经济业务及相关资料如下: (1)12月1日,与A公司签订合同,向A公司销售商品一批。该批商品的销售价格为30万元,实际成本为18万元。甲公司于当日发出商品,开具了增值税专用发票,并向银行办理了托收手续。甲公司预计能够收回该批商品的价款。 (2)12月5日,收到B公司退回的商品一批。该批商品系当年11月2日售出,销售价格为40万元,实际成本为30万元。销售当月已确认该批商品的销售收入,货款尚未收到。经查验,该批商品确实存在质量问题。甲公司同意了B公司的退货要求,并于退货当日办妥退货手续,将开具的红字增值税专用发票交给了B公司。 (3)12月16日,与C公司签订一项为其安装设备的合同。合同规定,设备安装期限为2个月,合同总价款为52.65万元(含增值税),合同签订日预收价款18万元。甲公司于当日收到C公司预付的价款并存入银行。预计安装总成本为30万元。至12月31日,安装该设备已实际发生成本10万元(均为安装人员工资)。甲公司按实际发生的成本占预计总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。 (4)12月21日,与D公司签订协议,采取以旧换新方式向D公司销售商品两件,同时从D公司收回两件同类旧商品作为原材料入库。两件新商品的总价款为11.7万元(含增值税),实际成本为8万元;两件旧商品的回收价为1万元(不考虑增值税);D公司另应支付10.7万元。甲公司与D公司均于当日发出商品。12月22日,甲公司收到D公司支付的货款,存入银行。 (5)12月28日,收到A公司来函。来函提出,12月1日所购商品外观不符合合同规定,要求在销售价格上给予10%的折让。甲公司同意了A公司提出的折让要求。12月30日,收到A公司支付的货款,并收到A公司转来的税务机关开具的索取折让证明单。甲公司开具了红字增值税专用发票。 要求: (1)编制2004年12月甲公司上述(1)至(5)项经济业务相关的会计分录。 (2)计算2004年12月甲公司应确认的主营业务收入和结转的主营业务成本。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

相关文章: