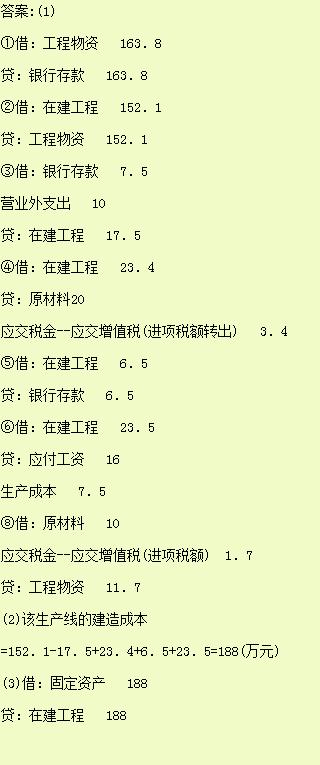

[中级会计]甲股份有限公司(以下简称甲公司)注册地在上海市,为增值税一般纳税企业,适用的增值税税率为17%。2004年甲公司自行建造一条生产线,相关业务的资料如下: (1)1月10日,购进为工程准备的一批物资,价款为140万元,增值税额为23.8万元。该批物资已验收入库,款项以银行存款支付。 (2)1月20日,工程领用工程物资一批。所领用工程物资的成本为152.1万元。工程进入实体建造阶段。 (3)2月25日,由于非正常原因,造成建造中生产线发生部分毁损。经测算,工程毁损部分的实际成本为17.5万元;毁损后残料变价收入为2.5万元,保险公司根据保险合同确认的理赔款为5万元。残料变价收入和保险公司的理赔款已存入银行。 (4)3月16日,工程领用生产用原材料一批,该批原材料的实际成本为20万元,应负担的增值税进项税额为3.4万元。 (5)4月20日,以银行存款支付在建工程管理费和监理费6.5万元。 (6)除上述业务外,建造该生产线累计分配工程人员工资16万元,累计分配辅助生产费用7.5万元。 (7)4月30日,该生产线达到预定可使用状态并交付使用。 (8)4月30日,剩余的成本为11.7万元的工程物资转为该公司的生产用原材料,其所含的增值税可以作为进项税额抵扣。假定:建造该生产线的整个过程不考虑其他相关税费。 要求: (1)编制甲公司上述(1)至(6)和(8)项经济业务相关的会计分录。 (2)计算甲公司该生产线的建造成本。 (3)编制2004年4月30日甲公司该生产线交付使用的会计分录。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

甲股份有限公司(以下简称甲公司)注册地在上海市,为增值税一般纳税企业,适用的增值税税率为17%。2004年甲公司自行建造一条生产线,相关业务的资料如下: (1)1月10日,购进为工程准备的一批物资,价款为140万元,增值税额为23.8万元。该批物资已验收入库,款项以银行存款支付。 (2)1月20日,工程领用工程物资一批。所领用工程物资的成本为152.1万元。工程进入实体建造阶段。 (3)2月25日,由于非正常原因,造成建造中生产线发生部分毁损。经测算,工程毁损部分的实际成本为17.5万元;毁损后残料变价收入为2.5万元,保险公司根据保险合同确认的理赔款为5万元。残料变价收入和保险公司的理赔款已存入银行。 (4)3月16日,工程领用生产用原材料一批,该批原材料的实际成本为20万元,应负担的增值税进项税额为3.4万元。 (5)4月20日,以银行存款支付在建工程管理费和监理费6.5万元。 (6)除上述业务外,建造该生产线累计分配工程人员工资16万元,累计分配辅助生产费用7.5万元。 (7)4月30日,该生产线达到预定可使用状态并交付使用。 (8)4月30日,剩余的成本为11.7万元的工程物资转为该公司的生产用原材料,其所含的增值税可以作为进项税额抵扣。假定:建造该生产线的整个过程不考虑其他相关税费。 要求: (1)编制甲公司上述(1)至(6)和(8)项经济业务相关的会计分录。 (2)计算甲公司该生产线的建造成本。 (3)编制2004年4月30日甲公司该生产线交付使用的会计分录。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

相关文章: