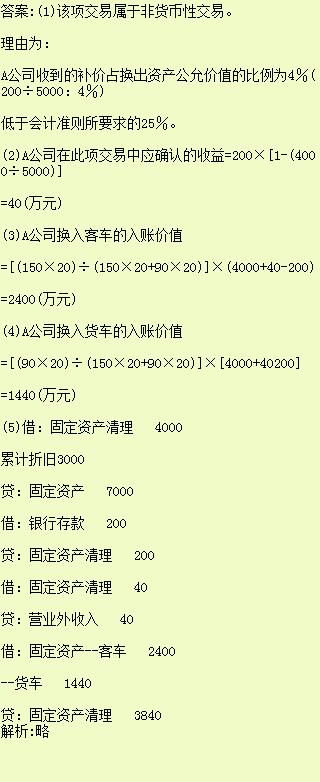

[中级会计]A公司为组建运输车队,将其拥有的一栋办公楼与B公司拥有的20辆客车和20辆货车进行置换。相关资料如下: (1)A公司换出办公楼的账面原价为7000万元,已计提折旧3000万元,公允价值为5000万元。该办公楼未曾计提减值准备。 (2)B公司换出的客车每辆账面价值为140万元,公允价值为150万元;换出的货车每辆账面价值为80万元,公允价值为90万元。B公司对换出的客车和货车未曾计提减值准备。 (3)B公司另行支付给A公司200万元作为补价,并已通过银行划转。与上述资产交换相关的所有手续已经全部办理完毕。A公司将换人的客车和货车作为固定资产分别核算。假定不考虑相关税费。 要求: (1)判断该项交易是否属于非货币性交易,并说明理由。 (2)计算A公司在该项交易中应确认的收益。 (3)计算A公司换入客车的入账价值。 (4)计算A公司换入货车的入账价值。 (5)编制A公司与该项交易有关的会计分录。 (答案中的金额单位用万元表示)

A公司为组建运输车队,将其拥有的一栋办公楼与B公司拥有的20辆客车和20辆货车进行置换。相关资料如下: (1)A公司换出办公楼的账面原价为7000万元,已计提折旧3000万元,公允价值为5000万元。该办公楼未曾计提减值准备。 (2)B公司换出的客车每辆账面价值为140万元,公允价值为150万元;换出的货车每辆账面价值为80万元,公允价值为90万元。B公司对换出的客车和货车未曾计提减值准备。 (3)B公司另行支付给A公司200万元作为补价,并已通过银行划转。与上述资产交换相关的所有手续已经全部办理完毕。A公司将换人的客车和货车作为固定资产分别核算。假定不考虑相关税费。 要求: (1)判断该项交易是否属于非货币性交易,并说明理由。 (2)计算A公司在该项交易中应确认的收益。 (3)计算A公司换入客车的入账价值。 (4)计算A公司换入货车的入账价值。 (5)编制A公司与该项交易有关的会计分录。 (答案中的金额单位用万元表示)

相关文章: