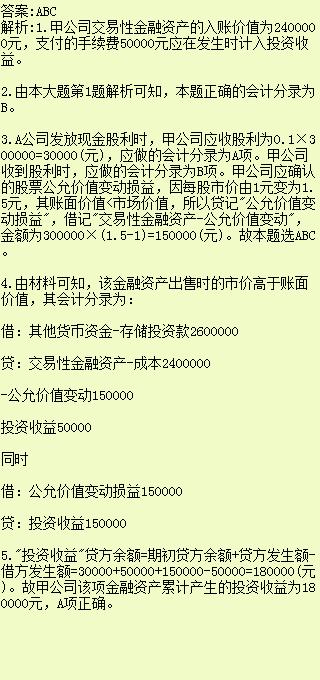

[会计从业] 2010年3月6日,甲公司以存出投资款2400000元购入A公司股票30万股(每股面值1元)作为交易性金融资产,另支付手续费50000元。2010年4月25日,A公司宣告发放2009年度现金股利每股0.1元,甲公司于2010年5月12日收到股利存入投资账户。2010年6月30日,A公司股票每股市价为1.5元。2010年7月5日,甲公司将该30万股A公司股票全部售出,实际收到价款2600000元存入投资账户。假定甲公司每年6月30日和12月31日对外提供财务会计报告。

2010年3月6日,甲公司以存出投资款2400000元购入A公司股票30万股(每股面值1元)作为交易性金融资产,另支付手续费50000元。2010年4月25日,A公司宣告发放2009年度现金股利每股0.1元,甲公司于2010年5月12日收到股利存入投资账户。2010年6月30日,A公司股票每股市价为1.5元。2010年7月5日,甲公司将该30万股A公司股票全部售出,实际收到价款2600000元存入投资账户。假定甲公司每年6月30日和12月31日对外提供财务会计报告。

甲公司持有该交易性金融资产期间应做的会计分录包括( )。

A.借:应收股利30000 贷:投资收益30000

B.借:其他货币资金-存出投资款30000 贷:应收股利30000

C.借:交易性金融资产-公允价值变动150000 贷:公允价值变动损益150000

D.借:公允价值变动损益150000 贷:交易性金融资产-公允价值变动150000

相关文章: