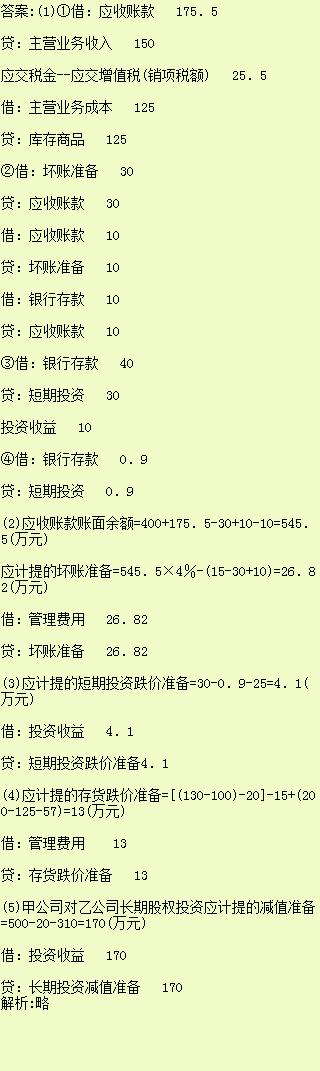

[中级会计]甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。甲公司按应收款项余额百分比法计提坏账准备,计提比例为4%;按单项存货计提存货跌价准备;按单项短期投资计提短期投资跌价准备。除应收账款外,甲公司无其他应收款项。甲公司2004年11月30日有关会计科目的账面余额如下: [CK23_116_2.gif] 甲公司2004年12月发生的部分经济业务及其他相关资料如下: (1)12月5日,销售F商品一批,开出的增值税专用发票上注明的价款为150万元,增值税额为25.5万元。该批商品的实际成本为125万元(甲公司商品销售成本按发生的经济业务逐笔结转)。商品已经发出;款项预计能够收回,但至12月31日尚未收到。 (2)12月10日,核销坏账30万元;同日,收到当年3月份核销的一笔坏账10万元,存入银行。 (3)12月15日,出售所持有的全部C股票,收到价款40万元,存入银行。 (4)12月31日,收到A债券持有期间的利息0.9万元,存入银行。 (5)12月31日,甲公司所持A债券和B股票的市价分别为25万元和23万元。 (6)12月31日,甲公司D、E、F三种商品的可变现净值分别为100万元、55万元和57万元。 (7)12月31日,甲公司仍持有一项对乙公司的长期股权投资。该长期股权投资系2004年1月1日购入,初始投资成本为500万元,采用成本法核算;当年5月从乙公司分得上年度现金股利20万元。2004年12月31日,甲公司得知乙公司财务状况严重恶化,预计该项投资的出售净价为310万元,预计从该项投资的持有和投资到期处置中形成的预计未来现金流量的现值为290万元。 假定:①除上述交易或事项外,甲公司12月份未发生导致应收账款、短期投资、存货项目的账面余额发生变动的其他交易或事项;②除增值税外,不考虑其他相关税费。 要求: (1)编制2004年12月甲公司上述(1)至(4)项经济业务相关的会计分录。 (2)计算2004.年12月31日甲公司应收账款的账面余额和应计提的坏账准备,并编制计提坏账准备的会计分录。 (3)计算2004年12月31日甲公司应计提的短期投资跌价准备,并编制计提短期投资跌价准备的会计分录。 (4)计算2004年12月31日甲公司应计提的存货跌价准备,并编制计提存货跌价准备的会计分录。 (5)计算2004年12月31日甲公司对乙公司长期股权投资应计提的减值准备,并编制计提减值准备的会计分录。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。甲公司按应收款项余额百分比法计提坏账准备,计提比例为4%;按单项存货计提存货跌价准备;按单项短期投资计提短期投资跌价准备。除应收账款外,甲公司无其他应收款项。甲公司2004年11月30日有关会计科目的账面余额如下: [CK23_116_2.gif] 甲公司2004年12月发生的部分经济业务及其他相关资料如下: (1)12月5日,销售F商品一批,开出的增值税专用发票上注明的价款为150万元,增值税额为25.5万元。该批商品的实际成本为125万元(甲公司商品销售成本按发生的经济业务逐笔结转)。商品已经发出;款项预计能够收回,但至12月31日尚未收到。 (2)12月10日,核销坏账30万元;同日,收到当年3月份核销的一笔坏账10万元,存入银行。 (3)12月15日,出售所持有的全部C股票,收到价款40万元,存入银行。 (4)12月31日,收到A债券持有期间的利息0.9万元,存入银行。 (5)12月31日,甲公司所持A债券和B股票的市价分别为25万元和23万元。 (6)12月31日,甲公司D、E、F三种商品的可变现净值分别为100万元、55万元和57万元。 (7)12月31日,甲公司仍持有一项对乙公司的长期股权投资。该长期股权投资系2004年1月1日购入,初始投资成本为500万元,采用成本法核算;当年5月从乙公司分得上年度现金股利20万元。2004年12月31日,甲公司得知乙公司财务状况严重恶化,预计该项投资的出售净价为310万元,预计从该项投资的持有和投资到期处置中形成的预计未来现金流量的现值为290万元。 假定:①除上述交易或事项外,甲公司12月份未发生导致应收账款、短期投资、存货项目的账面余额发生变动的其他交易或事项;②除增值税外,不考虑其他相关税费。 要求: (1)编制2004年12月甲公司上述(1)至(4)项经济业务相关的会计分录。 (2)计算2004.年12月31日甲公司应收账款的账面余额和应计提的坏账准备,并编制计提坏账准备的会计分录。 (3)计算2004年12月31日甲公司应计提的短期投资跌价准备,并编制计提短期投资跌价准备的会计分录。 (4)计算2004年12月31日甲公司应计提的存货跌价准备,并编制计提存货跌价准备的会计分录。 (5)计算2004年12月31日甲公司对乙公司长期股权投资应计提的减值准备,并编制计提减值准备的会计分录。 ("应交税金"科目要求写出明细科目及专栏名称;答案中的金额单位用万元表示。)

相关文章: